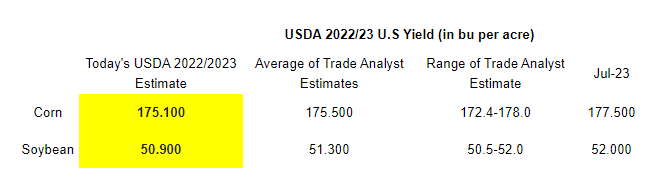

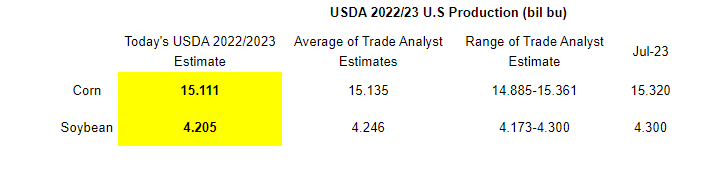

דו"ח ההיצע והביקוש של ה-USDA מהשבוע האחרון לא סיפק הפתעות גדולות במיוחד, אך ראוי להתעכב על מספר נתוני מפתח. הערכות יבולי התירס והסויה הוערך כלפי מטה, מה שמשקף את תנאי היובש ששררו בחודש האחרון וירידה מהערכות השיא אשר ניתנו במהלך החודשים האחרונים

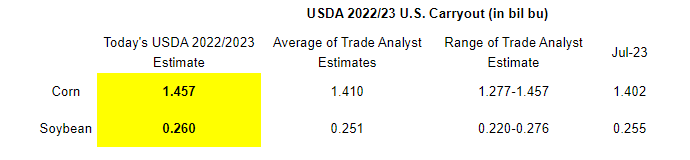

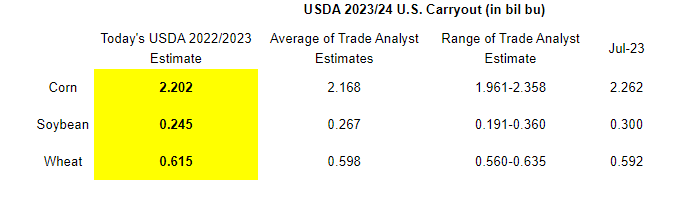

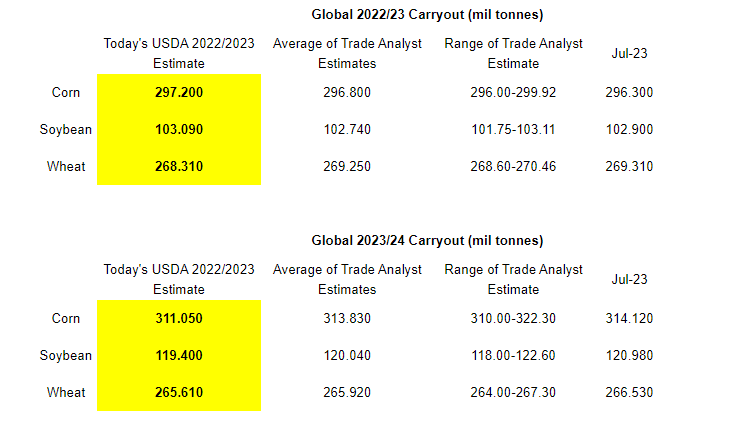

מבחינת תמונת המלאים, ה-USDA העלה את הערכותיו לגבי מלאי סיום העונה בארה"ב עקב הירידה בנפחי היצוא. מבחינת החיטה, הערכות היבול משקפות ירידה קטנה ביחס להערכה הקודמת. מצורפת בסוף הסקירה טבלה אשר מכילה את נתוני דו"ח ה-USDA ביחס לצפי האנליסטים.

בבחינת נתוני המאקרו, מדדי המניות האמריקאיים מצננים במעט את העליות שלהם מתחילת השנה, כאשר ה-S&P500 רושם עליה של 16.73% מתחילת השנה, הנאסד"ק רושם עליה של 31.36% והדאו ג'ונס עם עליה של 6.47% מתחילת השנה. במהלך החודש האחרון ראינו את הנאסד"ק נוסג במעט כאשר הדאו ג'ונס שומר על חוזק, בעת שחלק מענקיות הטכנולוגיה רשמו ירידות במהלך החודש האחרון. האינפלציה בארה"ב עלתה החודש ועומדת על 3.2%, אך מתחת לציפיות האנליסטים. מרבית העליה במדד אינפלציה הנוכחי מיוחסת למחירי השכירות אשר נמדדים רטרואקטיבית, ולכן איננה מדאיגה במיוחד. ניכר כי העליה האחרונה במחירי האנרגיה לא חילחלה עדיין למדד האינפלציה כאשר נרשמה ירידה במדד האנרגיה ואף נרשמה ירידה של 8% במחירי כרטיסי הטיסה. ניתן לצפות כי העליה בתשומות האנרגיה תחלחל לנתוני האינפלציה בחודש הבא.

על אף הצפי לעליה ברכיבי האנרגיה, מסתמן כי הושגה התקדמות משמעותית בבלימת האינפלציה בארה"ב. ע"פ ההערכות, הפדרל ריזרב לא צפוי להעלות ריבית בפגישתו הבאה אשר תתקיים בחודש ספטמבר, וקיימת ציפיה כי הפדרל ריזרב סיים את סבב העלאות הריבית ויתחיל להוריד ריביות כבר בחודש מרץ הקרוב. ציפיות השוק כרגע הינן שהעליות במחירי האנרגיה אינן משקפות סיכון לעת עתה, במיוחד לאור העובדה כי יתר רכיבי המדד נמצאים בנסיגה.

הנפט נסחר הבוקר ב-82.39 דולר לחבית, כאשר המניע הברור לעליה הינו צעדי המדיניות של OPEC+ אל מול ביקושים חזקים יחסית. בימים האחרונים אנו מתחילים לראות סימנים ראשוניים להתערערות בביקושים כנגד העליה במחירים. סין ייבאה כ-10.33 מיליון חביות ביום במהלך חודש יולי, ביחס ל-12.72 בחודש יוני. מסתמן כי סין מתחילה להשתמש במלאים אשר צברה במהלך החודשים האחרונים על מנת לשכך את השפעת עליית המחירים על הכלכלה המקומית, להערכתנו הם עשויים להמשיך במדיניות זו בחודשים הקרובים ובכך לצנן במידה מסוימת את הלחץ שהסעודים והרוסים מפעילים על שוק הנפט העולמי. הסעודים מצידם רמזו כי ייתכן ויאריכו ויעמיקו את הפחתות התפוקה. נקודה שעשויה להשפיע על שוק הנפט בתקופה הקרובה הינה ההתקדמות במשא ומתן בין איראן לארה"ב. מצד אחד, המתיחות במיצרי הורמוז עלתה באופן ניכר בחודש האחרון, מנגד, האמריקאים "מעלימים עין" מעלייה בהיקפי יצוא הנפט הגולמי של איראן ומסתמן כי ישנה התקדמות במשא ומתן בין המדינות.

התקיפות ההדדיות על תשתית אזרחית בגזרת רוסיה-אוקראינה ממשיכה ביתר שאת, כאשר לאחר מספר ימים ללא כותרות משמעותיות, אוקראינה תקפה במהלך הסופ"ש את גשר קרץ' אשר מחבר בין רוסיה לחצי האי קרים. הרוסים שיגרו מספר התקפות כנגד תשתית יצוא התבואות של אוקראינה בים השחור ובדנובה זמן קצר לאחר התקיפה הקודמת של האוקראינים בגשר קרץ'. אלמנט הסיכון להסלמה ושיבוש בשרשראות האספקה נותר בעינו, כאשר כוחות רוסיים ירו ירי אזהרה כלפי אוניה בים השחור ואף עלו על כלי השייט וביצעו בו בידוק.

התירס נסחר ב-474 סנט לבושל, כאשר הסיפור המרכזי שמניע את השוק בשלב הנוכחי הינו צפי ליבול גדול בארה"ב, אך עדיין קיים אלמנט מסוים של חוסר ודאות. ע"פ ההערכות הנוכחיות של ה-USDA, אנו נעמוד על יחס מלאי לשימוש של 15%, מה שעשוי להצדיק ירידות נוספות במחירי התירס. ה-USDA העלה את הערכותיו בנוגע ליבול התירס הקרוב של ברזיל ואוקראינה, כאשר יבול התירס הקרוב של ברזיל צפוי לעמוד על 135mmt, עליה של 2 מיליון טון. יבול התירס של אוקראינה צפוי לעמוד על 27.5mmt, ביחס להערכה הקודמת שעמדה על 25mmt בלבד. להערכות הללו שותף גם משרד החקלאות האוקראיני אשר צופה כי סך יבול התבואות האוקראיני יעמוד על 50-55mmt. במידה והתבואה תצליח לצאת, מדובר על גורם משמעותי נוסף שעשוי להכביד על מחיר התירס. ע"פ משרד החקלאות האוקראיני, לא ניתן להעביר את כלל התבואה דרך הדנובה ואמצעי תובלה יבשתיים ותידרש פתיחה של נמלי הים השחור על מנת לאפשר לכלל התבואה לצאת מגבולות אוקראינה. גורם נוסף אשר מייצר חוסר וודאות בנוגע לביקושי התירס הינו טייפון "דוקסורי" בסין. הטייפון גרם להצפות בשטחי גידול התירס במדינה והוביל לחשש כי סין תיאלץ לייבא נפחי תירס חריגים. על פי הערכות רשמיות של הסינים לא צפוי שינוי משמעותי בהיקפי תפוקת התירס המקומית ועל כן אין סיבה להעריך נכון לעכשיו שיידרשו נפחי יבוא חריגים, אך זוהי נקודה שמצדיקה המשך מעקב ועשויה לייצר הפתעות בהמשך. הספקולנטים בתירס שומרים על עמדה ניטרלית יחסית בתירס כפי שעשו במהלך השבועות האחרונים, ועברו לפוזיציית שורט קלה. בשבוע האחרון הספקולנטים מכרו 43,397 חוזים ואופציות ועומדים על פוזיציית שורט של 26,656.

החיטה נסחרת ב-755 סנט לבושל, חיטת שיקגו הרכה נסחרת ב-630 סנט לבושל וחיטת מטיף נסחרת ב-236 סנט לבושל כאשר, למעשה, כלל העליה שנרשמה לאחר סיום הסכם התבואות נמחקה לחלוטין. התחזייות ליצוא החיטה של רוסיה עבור העונה הקרובה מצביעות על שיא חדש של 48.1 מיליון טון ביחס ל-46.9 בשנה שעברה וגם באוקראינה נרשמים יבולים מרשימים למדי על אף שטחי הזריעה הקטנים יחסית. בזירה הגיאופוליטית, האוקראינים הכריזו על מסדרון מעבר בטוח בים השחור ומנסים לפעול כנגד הסגר שהרוסים הטילו על נמלי אוקראינה, התפתחות אשר עשויה להוביל להסלמה בהמשך כאשר האוקראינים עלולים 'לבחון' את נכונותה של רוסיה לאכוף את הסגר בפועל, כנגד מטרות אזרחיות. מחוץ לזירת הים השחור, נרשמה הפחתה בהערכות היבול של קנדה מ-35 מיליון טון ל-33 מיליון טון, בעיקר עקב תנאי הבצורת באיזורי הגדול. גשמים בצרפת ואירופה בימים הקרובים עשויים לשבש את קציר החיטה ולפגוע באיכות היבולים. הספקולנטים צימצמו את פוזיציית הלונג שלהם בחיטת קנזס, נמכרו 11,976 חוזים ואופציות על ידי הספקולנטים שעומדים כעת על 5,257 חוזים בלונג בלבד. בחיטת שיקגו הספקולנטים המשיכו להגדיל את פוזיציית השורט שלהם ב-4967 חוזים ואופציות נוספים, פוזיציית השורט עומדת על 55,395 חוזים ואופציות.

הסויה נסחרת ב-1346 סנט לבושל, כאשר נרשמה ירידה נוספת בהערכות היבול האמריקאי, מ-52 בושל לאייקר ל-50.9 ובהתאמה, יחס המלאי לשימוש בארה"ב נותר נמוך. מנגד, צפי ליבולי שיא בברזיל בשילוב עם ירידה נוספת בהיקפי היבוא המוערכים של סין מובילים לעליה בצפי המלאי העולמי, מה שמכביד במידה מסוימת על מחירי הסויה. הנראטיב של ירידה בביקושי סין לצד אספקה מאסיבית אשר צפויה בעתיד מצד ברזיל מאזנת את מצב המלאים הנמוכים אשר משתקף מארה"ב. עם זאת, נתוני יבוא הסויה של סין בפועל נותרו חזקים יחסית, ונדרש להמשיך ולעקוב אחרי נתוני מכירות הסויה בפועל על מנת לבחון את ההורדה בהערכות ה-USDA, אשר נכון למועד כתיבת שורות אלו איננה משוקפת בשוק הפיזי. כמו כן, זריעת פולי הסויה בברזיל צפויה להתחיל רק בחודש אוקטובר ועל כן יש אלמנט חוסר וודאות גדול מאוד סביב הערכות היבול שלהם. כוספת הסויה נסחרת ב-436 דולר לטון לאחר שירדה ב-33 דולר מרמות השיא שנרשמו בסוף חודש יולי, שמן הסויה גם הוא רושם ירידות מתחילת חודש אוגוסט, ונסחר ב-66 סנט לגלון, ירידה של 5.6 סנט מרמות סוף יולי. הספקולנטים בסויה צימצמו את פוזיציית הלונג שלהם ב-30,412 חוזים ואופציות, הפוזיציה בפולים עומדת כעת על 64,081 חוזים ואופציות. פוזיציית הספקולנטים בפולי הסויה נחתכה בחצי מסוף חודש יולי. בכוספה, הספקולנטים משמרים את הפוזיציה כמעט ללא שינוי, ירידה של 608 חוזים ואופציות מביאה את פוזיציית הספקולנטים ל-69,143, כמעט ללא שינוי מסוף יולי. ניתן להבחין במגמה דומה גם בפוזיציית הספקולנטים בשמן הסויה אשר ירדה בכ-2,954 חוזים ואופציות בלבד, ועומדת על 46,523 חוזים ואופציות בלונג.

לסיכום, הצפי ליבולים גדולים ועליה במלאים הם הגורמים שמכתיבים את הטון כעת, עוד נותר דו"ח משמעותי נוסף אשר צפוי להמשיך ולדייק את תמונת היבולים. חודשי הקיץ טרם הקציר מאופיינים בתנודתיות גבוהה עקב חוסר הוודאות הרב סביב היקף היבולים הסופי. בשלב הנוכחי מסתמן כי השוק איננו מייחס חשיבות רבה במיוחד לנעשה בגזרת רוסיה-אוקראינה, ייתכן כי השיבושים בהיקפי יצוא התבואות יתורגמו למספרים במהלך החודשים הקרובים במידה והמצב המתוח בגזרה יימשך. אנו חוזרים ומדגישים את הצורך לנהל סיכונים באופן מושכל לאור חוסר הוודאות הרב בשוק התבואות.

סיכום דו"ח ה-USDA: