סקירה מאת מאת גיא אלפאי מחב' קומודקס.

מחירי הנפט עולים השבוע על רקע שינוי המדיניות המוניטרית בסין, עליה בהיקפי יבוא הנפט הסיניים ועדכון של הערכות ההיצע והביקוש ל-2025. מחירי הגז בארה"ב עולים על רקע מז"א קר, באירופה ממשיכה מגמת התיקון לאחר העליות החדות בחודש נובמבר.

נפט ה-WTI נסחר ב-70.41$ לחבית, הגז הטבעי בארה"ב נסחר ב-3.368$ למיליון יחידות תרמיות והגז הטבעי באירופה נסחר ב-44.40 יורו למגה-וואט/שעה.

נפט ה-WTI נסחר הבוקר ב-70.41$ לחבית, לאחר שנעו סביב מרבית חודש נובמבר ודצמבר סביב טווח מחירים אשר הולך ומצטמצם, כאשר רמת ה-67$ מהווה תמיכה טכנית ורמת ה-72$ מהווה רמת התנגדות טכנית. שוק הנפט מוסיף לקבל תמיכה מהמדיניות של OPEC אשר הודיעו לאחרונה כי ידחו ב-3 חודשים נוספים את החזרת תפוקת הנפט (סה"כ 2.2 מיליון חביות) לשוק. על פי התכנית המסתמנת, הנפט יוחזר באופן מדורג לשוק החל ממרץ 2025 עד וספטמבר 2026. עוד סוגיה אשר מהווה תמיכה למחירי הנפט היא העובדה שמחירי הנפט מתקרבים לרמות ה-Breakeven עבור קידוחים חדשים באיזורי קידוח הנפט הפעילים בארה"ב, בדגש על אגן הפרמיאן אשר עומד מאחורי רוב הצמיחה בקידוחי הנפט האמריקאיים בשנים האחרונות. מספר סוכנויות סונות העריכו לאורך החודשים האחרונים כי שנת 2025 תאופיין בעודף נפט משמעותי, זאת לאור היקפי הקידוחים הצפויים בארה"ב, קנדה וגויאנה. אתמול, סוכנות המידע של משרד האנרגיה האמריקאי תיקפה את הערכותיה, והיא מעריכה כעת כי שוק הנפט יעמוד על גירעון קל במהלך שנת 2025. ה-EIA מעריך כי תפוקת הנפט מחוץ ל-OPEC תגדל בכ-1.6 מיליון חביות נפט ליום, כאשר מרבית הצמיחה צפויה להגיע מארה"ב, גויאנה וקנדה. הצפי הינו לעליה בביקושים של כ-1.5 מיליון חביות ליום, בעיקר מכיוון המדינות המתפתחות באסיה, כאשר הודו בלבד צפויה להגדיל את ביקושי הנפט שלה בכ-300,000 חביות ליום. תחזית נוספת בנוגע ל-2025 הופקה על ידי סוכנות האנרגיה העולמית (IEA) אשר מעריכה עודף של מעל מיליון חביות נפט ביום, גם במידה ו-OPEC לא יחזירו את תפוקת הנפט שלהם לשוק. עם זאת, מספר רב של אנליסטים מבקרים את הנחות היסוד של הסוכנות סביב הצפי לגידול בתפוקת הנפט בארה"ב וברזיל.

אל מול התחזיות הללו, נשיא ארה"ב הנכנס מגבה תכניות שמטרתן להגדיל באופן ניכר את תפוקת הנפט בארה"ב. מספר בכירים בתעשיית הנפט האמריקאית, הביעו ספק לגבי ההיתכנות לכך לאור השיקולים הכלכליים שמנחים את החברות בעת הנוכחית, אך ניתן להניח כי הממשל ינסה להסיר חסמים רגולטוריים לקידוחים חדשים על מנת להוזיל את עלויות הקידוח. ניתן להניח כי רגולציות מתקופת ביידן כגון ה-Inflation Reduction Act אשר מחיל מיסוי על פליטות מתאן גם הן יהוו יעד. עוד סיכון כלפי מטה נובע מהשאלה לגבי נכונותן של מדינות OPEC להמשיך ביישום המדיניות הקיימת, כאשר חלק מהמדינות כגון איחוד האמירויות מייצאות באופן עקבי מעל המכסה המותרת להן לפי ההסכם של מדינות OPEC.

הסיכונים לעליה נובעים הן מההיבט הגיאופוליטי, כאשר השמדת מערך ההגנה האווירית הסורי על ידי חיל האוויר הישראלי עשויה להוות שלב מכין בדרך לתקיפה נרחבת על איראן, וכן בשל העובדה כי גם בהיעדר עימות צבאי, ממשל טראמפ עשוי לנסות להגביר את האכיפה על יצוא הנפט האיראני. ניתן להניח כי האפקטיביות של אכיפת הסנקציות תהיה פחותה מאשר ב-2018, מכיוון שהאיראנים פיתחו מנגנונים 'עוקפי סנקציות' בדומה לרוסים. ע"פ מספר הערכות, ניתן להניח כי יצוא הנפט של איראן יופחת בכמיליון חביות ליום במידה והממשל האמריקאי יפעל באופן אפקטיבי להידוק הסנקציות. מנגד, גורם משמעותי יותר אשר עשוי לשנות את מאזן הנפט העולמי הינו השינוי המסתמן במדיניות המוניטרית של סין אשר אותתה בימים האחרונים על כוונה להוריד ריבית בכ-40 נקודות בסיס במהלך 2025. הצעדים הננקטים על ידי הבנק המרכזי בסין ניתנים לפירוש גם בהקשר של החשש ממלחמת סחר עם ארה"ב, כאשר החלשת המטבע המקומי תקזז במידה מסוימת את השפעת המכסים האמריקאיים ותתמוך בתחרותיות של היצואנים הסיניים. היקפי יבוא הנפט הסיני היו חלשים יחסית לאורך השנה האחרונה ומיוחסים הן לצמיחה המהירה של מגזר הרכבים החשמליים במידה והן להאטה הרוחבית בכלכלה המקומית. יבוא הנפט של סין רושם מגמת התאוששות מאז חודש נובמבר ועלה ל-11.81 מיליון חביות ליום במהלך נובמבר, שיא בהיקפי היבוא מאז אוגוסט 2023.

יבוא הנפט של סין (מיליון חביות/יום):

הספקולנטים בנפט הגדילו את פוזיציית הלונג ב-8,353 חוזים ואופציות ועומדים על 116,434 חוזים ואופציות בלונג.

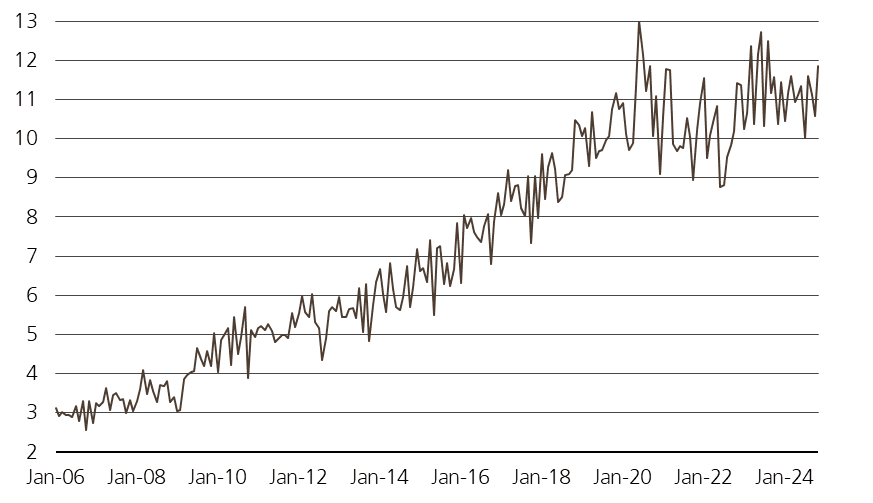

נפט WTI, גרף מחירים יומי – שנה:

הגז הטבעי בארה"ב נסחר הבוקר ב-3.368 דולר למיליון יחידות תרמיות. טמפרטורות קרות מהממוצע בארה"ב ובייחוד בחוף המזרחי גוררות עליה במחירי הגז הטבעי לאור ביקושי הגז לחימום בחורף אשר עולים באופן חד במהלך החורף. תפוקת הגז האמריקאית רשמה מכמת עליה מתחילת חודש נובמבר בה עמדה על כ-100bcf/d והיא עומדת כיום על כ-104bcf/d. ניתן לצפות שרמות המחירים הנוכחיות יובילו לעליה עד לרמות ה-106-107, על פי הפרופיל העונתי. צפי מזג האוויר מכתיב במידה רבה את מחירי הגז הטבעי לאור ההשפעה המיידית על הצריכה ועל הירידה במלאים. תחזית מזג האוויר לטווח בינוני מצביעות על התחממות בשבועיים הקרובים אשר עשויה להוריד את מחירי הגז בטווח הקצר. מלאי הגז בארה"ב נותרו 7.8% מעל הממוצע הרב-שנתי.

מלאי הגז בארה"ב ע"פ דו"ח ה-EIA השבועי:

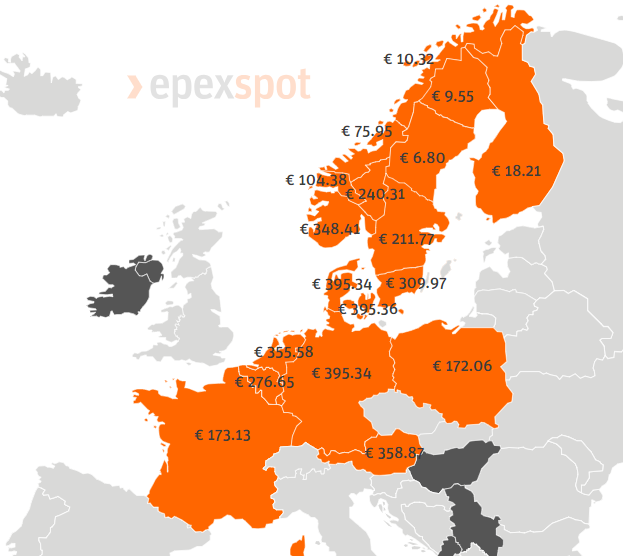

מחירי הגז באירופה (Dutch TTF) עומדים על 44.40 Eur/MWH, או כ-13 יורו למיליון יחידות תרמיות בקירוב. מלאי הגז האירופאיים ירדו באופן חד בחודש נובמבר לאור תנאי מזג האוויר הקרים והחריגים יחסית לעונה, ובאופן יותר חשוב, היעדר רוח ושמש אשר הובילו לעליה חדה בצריכת הגז להפקת חשמל כמקור אנרגיה המשמש כגיבוי. בגרמניה ניתן שם לתופעה – "Dunkelflaute", מושג אשר ככל הנראה ילווה אותנו בתקופה הקרובה עם התלות ההולכת וגוברת בתנאי מזג האוויר להפקת חשמל. מחירי הגז האירופאי הגיעו קרוב ל-50 Eur/MWH בשלהי חודש נובמבר. על פי התחזית לימים הקרובים, נראה כי תנאי מזג אוויר אלו ימשיכו להכות ביבשת בימים הקרובים, כאשר מחירי החשמל באירופה מזנקים. ההבדלים החדים במחירי החשמל בין המדינות השונות נוגעים בעיקרם להבדלים במיקס הגנרציה השונה בין המדינות, כאשר מצבה של גרמניה מאתגר במיוחד בתנאי מזג האוויר הנוכחיים לאור התלות הגבוהה ברוח וסולארי.

מחירי חשמל ממוצעים באירופה ל-12.12.24:

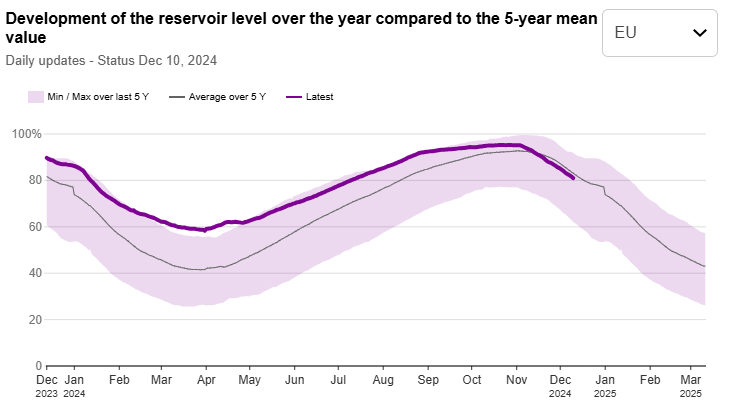

תנאי מזג האוויר והדרישה החריגה לגז טבעי הורידו את מלאי הגז האירופאיים בכ-10bcm מתחת לנקודה בה היו בפרק הזמן המקביל בשנה הקודמת, מה שעורר חששות הן לעונת החורף הקרובה והן לצורך במילוי מצבורי הגז אשר יידרשו בקיץ, על כן נצפתה עליה גם בחוזים העתידיים על הגז בקיץ 2025. כיום מלאי הגז באירופה עומדים על כ-81%, כאשר הממוצע הרב שנתי עומד על 83% לפרק זמן זה. במקביל, השוק מתחיל לתמחר את הגדלת היקפי יצוא ה-LNG האמריקאי תחת ממשל טראמפ, אשר יאפשרו להגביר את היקפי היצוא לאירופה לקראת סוף 2025. בהשפעת שני הגורמים הללו, החוזים העתידיים על הגז הטבעי בקיץ 2025 נסחרים בפרמיה על חוזי חורף 2026, באופן אנומלי למדי לשוק הגז היות וחודשי החורף נוטים להיסחר בפרמיה על חודשי החורף לאור העליה החדה בהיקפי צריכת הגז במהלך החורף. חשש נוסף אשר משפיע בטווח הקצר הינו הערכה כי אספקת הגז מרוסיה העוברת דרך אוקראינה תיפסק בתחילת החודש עם פקיעתו של ההסכם. אמנם מדובר על כ-4% מאספקת הגז האירופאית, אך ככל שהמלאים יורדים ההשפעה של שיבושים מהסוג הנ"ל נוטה לעלות.

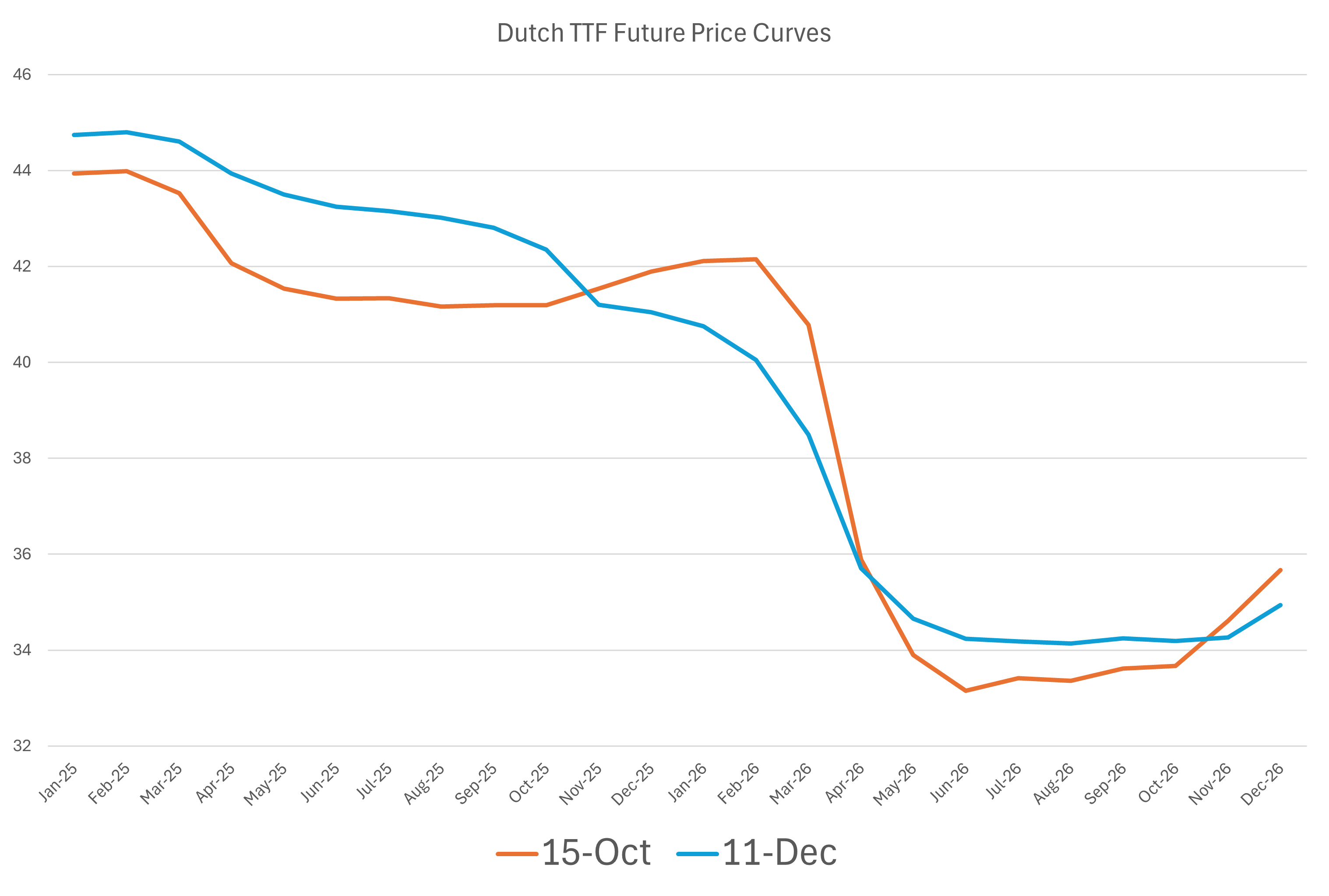

עקום המחירים בגז האירופאי, השוואה בין אוקטובר לדצמבר:

מלאי הגז הטבעי באירופה:

הספקולנטים בגז הגדילו בשבוע שעבר את פוזיציית השורט שלהם ב-11,000 חוזים ואופציות ועומדים על 72,717 חוזים ואופציות בשורט.

גז טבעי – גרף מחירים יומי, שנה:

גז טבעי אירופאי (Dutch TTF) – גרף מחירים יומי, שנה:

לסיכום, שוק הגז ממשיך להיות מושפע בטווח הקצר בעיקר מתחזיות מזג האוויר. בטווח הארוך יותר, השוק מתחיל לתמחר את הגדלת היקפי יצוא ה-LNG מארה"ב ויעקוב בדריכות אחר תהליך האישורים עם כניסתו של דונאלד טראמפ לנשיאות ארה"ב. שוק הנפט מתכנס לרצועת מסחר צרה ונראה כי מתחיל שינוי סנטימנט בנוגע לשנת 2025, כאשר חלק מהסוכנויות סבורות כי הצמיחה בתפוקת הנפט תהיה נמוכה יותר מהצפי הקודם לאור סביבת המחירים הנוכחית. הסיכון הגיאופוליטי נותר בתמונה הן מהמזרח התיכון והן מכיוון רוסיה-אוקראינה, אך נראה כי הנעלם הגדול ביותר בחודשים הקרובים הינו דונאלד טראמפ, אשר צפוי לנסות לתמוך ככל הניתן בתעשיית הנפט האמריקאית ולשחרר חסמים רגולטוריים על מנת להגביר את היקפי קידוחי הנפט בארה"ב. כאמור, רבים בתעשיית הנפט האמריקאית סקפטיים לגבי היכולת להביא לכך בפועל – נמשיך לעקוב.